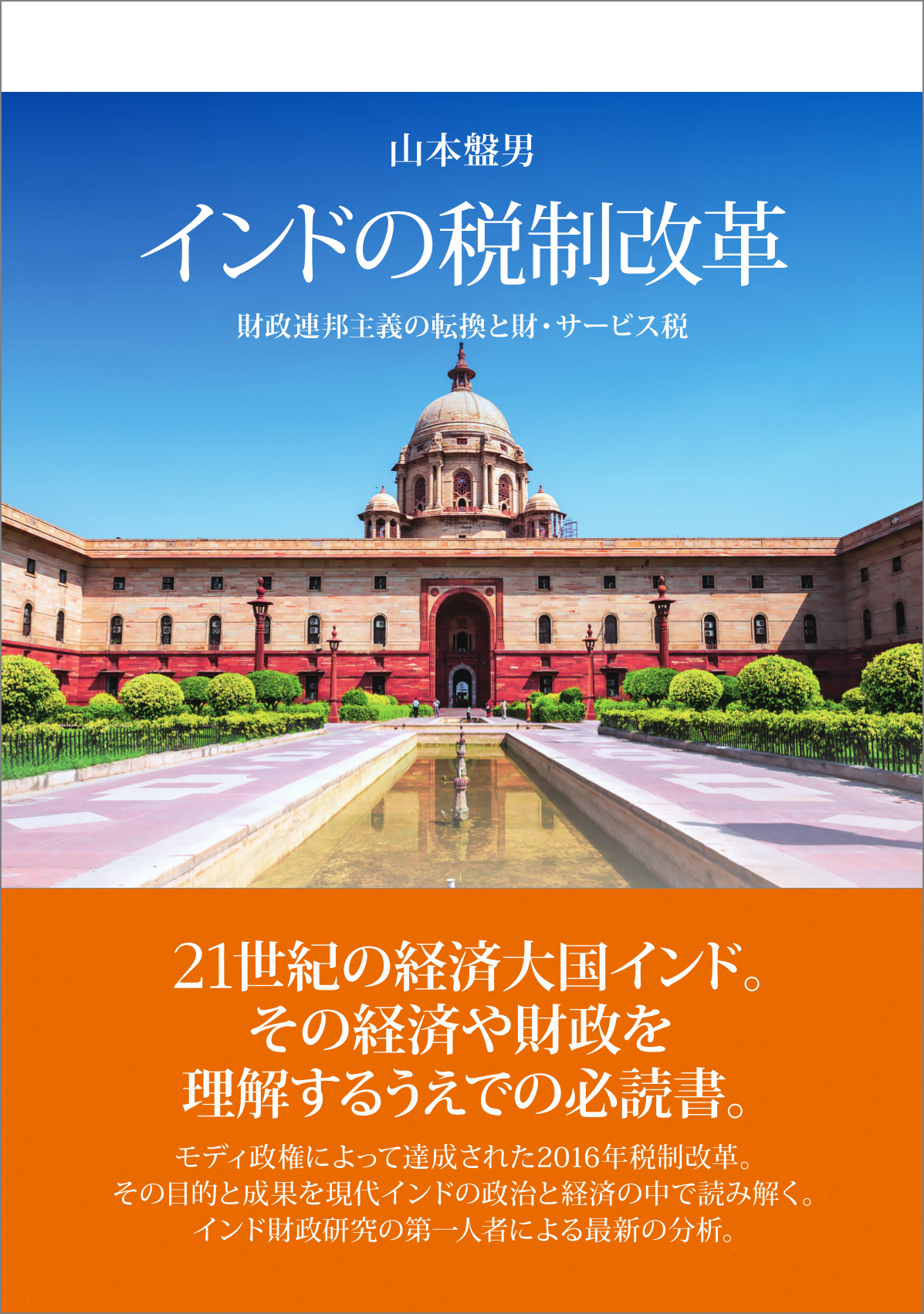

内容紹介

世界の新興経済国として存在感を増しているインドは、13億の人口、37の州・連邦直轄領、28万の地方政府からなる連邦国家である。インドは今日、世界第5位の経済規模となった経済成長を達成したものの、激動する世界経済や政権交代による政策転換により、財政構造や税制の改革を迫られている。本書は近年のインドの経済や財政の沿革を概観するとともに、2016年の歴史的な税制改革について、実現に至った過程や、それが財政・税制に及ぼす効果や役割を、インド政治の動向も踏まえながら丹念に分析するものである。

インドでは財政の長期的な課題であった財政赤字削減のために、豊かな税源が必要とされてきた。しかしながら主要な税源である消費税制は、憲法によって財政自主権を保証された州と中央の複雑で非効率な課税と、国内の共通市場形成の遅れの要因となっており、持続的な経済成長のためにもインド固有の財政と税制を踏まえた税制改革が長年にわたり希求されてきた。

そのようななか、国民民主同盟の現モディ政権のもと抜本的な税制改革として、2016年に財・サービス税(Goods and Services Tax:GST)が導入された。このGSTは包括的な消費型の二元付加価値税であり、中央と州の税体系と税収構造を転換するものであった。またこの改革においては中央と州が協議・決定する連邦機関としてGST協議会が創設され、税収と制度の安定化が図られている。これは地方分権化への制度変更もあった財政連邦主義を、連邦優位の協力的連邦主義の推進により転換することを意味するものであり、法的枠組みによる財政健全化の施策と中央と州間財政関係の制度変更とともに重要な役割を果たした。

世界第3位の経済大国を目指す現モディ政権は、インドの財政制度を、協力的連邦主義に基づく新たな財政連邦主義へ変革しており、本書はその実現に必要な税制と財政制度の改革課題を的確に展望している。連邦国家インドの経済や財政を理解するうえでの必読書。